Mikroökonomie

Vorlesung 8: Verhaltensökonomie

Prof. Frank Pisch PhD

Einführung

Motivation

Bisher hatten wir es stets mit rationalen Nutzenmaximierern zu tun, die zu jedem Zeitpunkt und über die Zeit hinweg optimale Entscheidungen treffen

Außerhalb der Wirtschaftswissenschaften wird dieser Modell-Mensch im Kontrast zu homo sapiens als

homo economicusbezeichnetTypischerweise kann das Verhalten von Gruppen wie bspw. Unternehmer:innen oder Konsument:innen so recht gut beschrieben werden

Seit den 1970er Jahren beschäftigt sich die verhaltensorientierte Ökonomik damit, wie sich ökonomische Entscheidungen und Marktergebnisse ändern, wenn wir diese Gruppe von Annahmen aufgeben

Eigentlich geht dies noch viel weiter zurück: Adam Smith schrieb “The Theory of Moral Sentiments” (1759), in der ökonomisches Handeln vornehmlich psychologisch erklärt wird

Besonders wichtig ist die Verhaltensökonomie für Finanzmärkte (Nobelpreis Richard Thaler 2017), aber auch in vielen anderen Bereichen, wie wir sehen werden

Stand des Kurses

Wir widmen uns zum Ende des Kurses der letzten Gruppe von Annahmen, deren Verletzung zu Marktversagen führt

Marktmacht

Externalitäten und öffentliche Güter

Unvollständige und asymmetrische Information

Menschliches Verhalten

Überblick und Ressourcen

Ziele

Wichtige verhaltensökonomische Regularitäten kennenlernen

FramingZeitinkonsistenzund Selbstkontrolle- Entscheidungsmuster unter Unsicherheit

Selbstüberschätzungund einige weitere Aspekte

Die Implikationen solcher Verhaltensmuster verstehen

Ressourcen

Kapitel im Varian: 31 (10, 12)

Verschiedene Forschungsartikel (auf moodle)

GLS Kapitel 17

YouTube, ChatGPT

Framing

Classroom Experiment

Bitte nutzen Sie den QR code, um sich in die Experimentalplattform einzuloggen

Beantworten Sie anschließend die Frage, die Ihnen gestellt wird

Hinweis: Es ist keine Täuschungs- oder Trick-Frage

Auswertung

Sie waren alle grundsätzlich mit dem gleichen Entscheidungsproblem konfrontiert, das jedoch unterschiedlich ge-“framed” war

Positives Framing

Wenn Programm A umgesetzt wird, werden 200 Menschen gerettet.

Wenn Programm B umgesetzt wird, gibt es eine Wahrscheinlichkeit von 1/3, dass 600 Menschen gerettet werden, und eine Wahrscheinlichkeit von 2/3, dass niemand gerettet wird.

Negatives Framing

Wenn Programm C umgesetzt wird, werden 400 Menschen sterben.

Wenn Programm D umgesetzt wird, gibt es eine Wahrscheinlichkeit von 1/3, dass niemand stirbt, und eine Wahrscheinlichkeit von 2/3, dass 600 Menschen sterben.

Da Sie zufällig zugeordnet wurden, sollten gleiche Optionen mit gleicher relativer Häufigkeit gewählt werden

Tatsächlich haben bei positivem Framing ___ % Option A gewählt, während es bei negativem Framing ___ % waren

Teamarbeit: Wie interpretieren Sie dieses Resultat?

Typische Ergebnisse und Erkenntnisse

Daniel Kahneman und Amos Tversky haben genau dieses Experiment und viele andere genutzt, um zu zeigen, dass menschliche Entscheidungen u.a. stark davon abhängen, wie und welche Informationen bereitgestellt werden

In unserem Fall sind Menschen bei positiver Darstellung (mögliche Gewinne) unter Unsicherheit

risikoavers, bei negativer Darstellung (mögliche Verluste) aberrisikofreudigDer

Rahmeneines Problems spielt also eine zentrale Rolle: Die Darstellung von Wahrscheinlichkeiten und outcomes führt zu unterschiedlichem VerhaltenSolche Experimente dienen als empirische Evidenz für die

prospecttheory(siehe KT 1981 Science auf moodle)

Ausprägungen/Typisierung

Framing kann verschiedene Ausprägungen haben, und jede hat ökonomische Implikationen

Der

EndowmentEffekt: Die Wertschätzung eines Gutes hängt davon ab, ob man es besitzt oder nichtGenerelle

Verlustaversion: Referenzpunkte verändern die WertschätzungAnchoring/Ankereffekte: Selbst Scheininformationen beeinflussen uns stark

Der Endowment Effekt

Kahnemann, Knetsch und Thaler (1990, JPE): “Experimental Tests of the Endowment Effect and the Coase Theorem”

Klassische Mikrotheorie nimmt an, dass Indifferenzkurven unabhängig von der Ausstattung sind

Gemäß dem Coase Theorem können wir somit irgendjemandem Eigentumsrechte zubilligen und einen Markt etablieren, der zu effizienten Allokationen führt

KKT stellen mehrere Laborexperimente vor, die einen damals schon bekannten Effekt zweifelsfrei nachweisen, der beides untergräbt

Eine zufällige Hälfte einer Gruppe von Cornell Studierenden erhielt eine Cornell-Tasse (mögliche Anbieter), während die andere keine erhielt (mögliche Nachfrager)

- Die Teilnehmer:innen mussten in jedem dieser trials ihren Reservationspreis aufschreiben, also der Preis, zu dem sie bereit wären, zu handeln

Ist es egal, ob man eine Tasse besitzt oder nicht, sollten 50% der Tassen ihren Besitzer wechseln

Teamarbeit: Was denken Sie? Wie oft wird typischerweise getauscht und warum?

Der Endowment Effekt II

Nur 20% der Tassen fanden einen neuen Besitzer, und zu einem Preis, der doppelt so hoch war, wie die Zahlungsbereitschaft des Median-Käufers

Erkenntnis I: Die

willingness-to-payliegt deutlich unter derwillingness-to-accept(siehe Indifferenzkurven)Erkenntnis II: Es kommt durch diesen

Endowment Effektzu Marktversagen (siehe Coase Theorem)

Verlustaversion und ihre Konsequenzen

Der Endowment Effekt ist ein Spezialfall von Verlustaversion

Die Wertschätzung hängt von einem Referenzpunkt ab und kleine Verschlechterungen relativ dazu wiegen so schwer wie große Verbesserungen

Ob man etwas besitzt oder nicht, kann so ein Referenzpunkt sein

Alternativ kann es ein früherer Kaufpreis, wie viel andere ausgeben etc. sein

Endowment Effekte und generell Verlustaversion können leicht ausgenutzt werden

Geld-Zurück-Garantien, Probe-Abos

Der Markt wird ineffizient

Ankereffekte (Anchoring)

Wie unverlässlich Wertschätzungen sein können, zeigt sich noch eindrucksvoller an Ankereffekten

- Selbst irrelevante Informationen um uns herum beeinflussen unser Entscheidungsverhalten!

Tversky, Kahnemann (1974, Science) ließen zunächst ein Glücksrad mit Zahlen drehen. Anschließend ließen sie die Zuschauer raten, welcher Prozentsatz aller UN-Länder in Afrika liegt

- Bei höherem Glücksradergebnis wurde ein höherer Anteil geraten

Experten sollten sich jedoch offensichtlich nicht von so etwas beeinflussen lassen. Oder doch?

Englich et al. (2006) ließen deutsche Richter vor einem Schuldspruch würfeln (fiktive Fälle)

Je höher die Zahl, desto eher fanden sie Argumente für eine höhere Strafe

Auch diese Form von framing kann verwendet werden, um Kund:innen zu beeinflussen

Luxusautos auf Yacht-Messen, teure Häuser werden immer zuerst gezeigt

UVPs (Unverbindliche Preisempfehlungen) und Discounts spielen eine große Rolle

Zeitinkonsistenz und Selbstkontrolle

Motivation

Wir wenden uns nun dynamischer Optimierung zu

Wie treffen ökonomische Agenten Entscheidungen über die Zeit hinweg?

Investitionen, Sparen, Altersvorsorge, Staatsausgaben (z.B. für die Transformation hin zur klima-neutralen Wirtschaft)

Menschliche “Fehler” führen hier zu großen Problemen bzw. zu ineffizienten Marktergebnissen

Wir gehen hier zwei Schritte

Wiederholung von Ab- und Aufzinsung mithilfe der

inter-temporalenBudgetrestriktion(Varian Kap. 10)Diskussion von Zeitinkonsistenz und hyperbolischer Abzinsung

Konsum ohne Kapitalmärkte

Wir fokussieren uns der Einfachheit halber auf zwei Perioden und nehmen zunächst an, dass es keine Möglichkeit gibt, Eigentum in die nächste Periode mitzunehmen

Robinson Crusoe’s Kokosnüsse verderben und eignen sich nicht als Tauschmittel

In jeder Periode entspricht der Konsum \(c_t\) dem gesamten Einkommen \(m_t\) (bei monotonem Nutzen); so wie wir es bisher angenommen haben

\[ c_t = m_t \]

- Diese Beschränkungen werden

intra-temporaleBudgetbedingungen genannt

Konsum bei vollständigen Kapitalmärkten

Was passiert, wenn Robinson jemanden findet, der Konsum in dieser Periode gegen Konsum in der nächsten tauschen will?

In der aktuellen Periode kann man sich also \(b_1=c_1-m_1\)

leihenFür den Verzicht in dieser Periode muss man diese Person mit einer Zinszahlung \(rb_1=r(c_1-m_1)\) in der nächsten Periode kompensieren

Wenn man auf heutigen Konsum verzichtet und ihn einer anderen Person zur Verfügung stellt (also

spart, \(b_1<0\)), erhält man eine Zahlung \(r(m_1-c_1)=-rb_1\)\(r\) ist der

Realzins, also ein in Gütern gemessener Zins

Die intra-temporalen Budgetbeschränkungen sind nun

\[ c_1 = m_1 + b_1, \ \ \ c_2 = m_2 - (1+r)b_1 \]

Exponentielles Diskontieren

Eliminieren wir \(b_1\), erhalten wir die inter-temporale Budgetbeschränkung (aus Periode-1-Perspektive)

\[ c_1 + \frac{1}{1+r} c_2 = m_1 + \frac{1}{1+r} m_2 \]

Der Kapitalwert des Lebenszeit-Konsums muss also dem Kapitalwert der Einkünfte entsprechen

- Einkünfte in der zweiten Periode werden auf die erste mit dem Diskontierungsfaktor \(\frac{1}{1+r}\) abgezinst

Die gleiche Herangehensweise kann genutzt werden, wenn wir unendlich viele Perioden haben

\[ c_1 + \frac{1}{1+r}c_2 + \left( \frac{1}{1+r} \right)^2c_3 \ ... = \sum_{t=1}^{\infty}\left( \frac{1}{1+r}\right)^{t-1}c_t = \sum_{t=1}^{\infty}\left( \frac{1}{1+r}\right)^{t-1}m_t \]

Konsument:innen, die so über die Zukunft nachdenken, zeigen zeitkonsistentes Verhalten

- Man substituiert Konsum in der aktuellen und in der nächsten Periode immer gleich

\[ MRS_{c_1,c_2}=\frac{\delta MU(c_2)}{MU(c_1)} = \frac{\delta MU(c_3)}{MU(c_2)}=MRS_{c_2,c_3} \]

- Geplantes Verhalten und tatsächliches Verhalten stimmen überein (z.B. bei Sparentscheidungen)

Hyperbolisches Diskontieren

Menschliches Verhalten wird jedoch besser durch hyperbolisches Diskontieren beschrieben

\[ U(c_1,c_2, \ ...) = \sum_{t=1}^{\infty} \frac{1}{1+k(t-1)} \ u(c_t) \]

- Konsum in Periode 2 ist halb so viel wert wie Konsum in Periode 1 (mit \(k=1\))

\[ \delta_{2,1} = \frac{1}{1+k}=\frac{1}{2} \]

- Von Periode 3 auf 2 diskontiert man jedoch deutlich weniger, da der Wert des Konsums nur um weitere \(1/6\) fällt (in heutigen Einheiten ausgedrückt)

\[ \delta_{3,1} = \frac{1}{1+2k} = \frac{1}{3} > \frac{1}{4} = (\delta_{2,1})^2 \]

Hyperbolische vs Exponentielle Diskontierungsfaktoren

Present Bias und Marktversagen

Menschen haben also einen present bias

Die Gegenwart wird typischerweise zu stark gewichtet, zukünftige Ereignisse werden untereinander kaum diskontiert

Man überschätzt, wie geduldig man in der Zukunft sein wird (z.B. Sparentscheidungen, Altersvorsorge etc.), sodass Instrumente zur

Selbstbindunghilfreich sind (z.B. ETF-Sparpläne, Renten- und Pensionssystem etc.)Anbieter nutzen dies aus, z.B. durch anzahlungs- oder eigenkapitalfreie Finanzierung; der Markt versagt

Entscheidungen unter Unsicherheit

Motivation und Überblick

Eine der größten Herausforderungen im (ökonomischen) Leben ist die Unsicherheit

Unsicherheitbezieht sich auf die Unkenntnis eines Zustandes in der heutigen oder zukünftigen WeltManchmal unterscheidet man zwischen Situationen, in denen man Wissen über den Zustandsraum und die Zufallsverteilung hat (Risiko, engl.

risk,uncertainty), und solchen, wo dies nicht der Fall ist (engl. oftfundamentaluncertainty)

Wir gehen den Problemkomplex folgendermaßen an

Erwartungsnutzentheorie (Varian Kap. 12)

Verhaltensökonomische Erkenntnisse

Lotterien

Als nützliche Heuristik ziehen wir Lotterien heran. Beispiele:

Mit einer Wahrscheinlichkeit \(\pi\) zeigt eine Münze Kopf und man erhält einen Euro; mit Wahrscheinlichkeit \(1-\pi\) zeigt sie Zahl und man muss einen Euro abgeben

Mit Wahrscheinlichkeit \(\pi_1\) würfelt man eine Eins, mit \(\pi_2\) eine Zwei usw.; nur mit einer Sechs gewinnt man

Der Erwartungswert dieser Lotterien wird mithilfe der Wahrscheinlichkeiten und der Zustände \(s\) berechnet

\[ E[L] = \sum_{s=1}^S \ \pi_s \ c_s \]

Frage: Was sind die Erwartungswerte der beiden Beispiel-Lotterien?

Von-Neumann-Morgenstern Nutzenfunktion

Welchen Nutzen Menschen aus solchen Lotterien ziehen, wird durch die Erwartungsnutzenfunktion beschrieben

\[ U(L)=E[u(L)]=\sum_{s=1}^S \ \pi_s \ u(c_s) \]

\(u(c_s)\) ist der Nutzen des

bedingtenKonsumsJohn von Neumann und Oscar Morgenstern zeigten, dass sie axiomatisch hergeleitet werden kann (unter starken Bedingungen) – daher der Name

Risikoaversion, Risikoneutralität und Risikofreude

Wir können nun die Risikopräferenzen von Menschen formalisieren

- Dazu vergleichen wir den Nutzen des Erwartungswerts einer Lotterie \(L\) (

Sicherheitsäquivalent) mit ihrem erwarteten Nutzen

Nehmen wir an, dass \(u(c_s)=\sqrt{c_s}\), und dass sich zwei Zustände mit gleicher Wahrscheinlichkeit \(\pi_1=\pi_2=0.5\) einstellen können; dabei gilt \(c_1 = 1\) und \(c_2=9\)

- Der Erwartungsnutzen dieser Lotterie beträgt

\[ V(L)=\pi_1 \ u(c_1) + \pi_2 \ u(c_2) = 0.5*\sqrt{1} + 0.5*\sqrt{9} = 2 \]

- Erhält das Individuum das Sicherheitsäquivalent, ist der Nutzen

\[ U(E[L]) = u(\pi_1 \ c_1 + \pi_2 \ c_2) = \sqrt{0.5 * 1 + 0.5 * 9} \approx 2.236 \]

Konkave Nutzenfunktionen implizieren Risikoaversion, da das Individuum den sicheren Konsum vorzieht

Je größer der Unterschied, desto stärker die Risikoaversion

Parallel können wir

risikoneutraleundrisikofreudigePräferenzen definieren

Diagramm: Risikoaversion

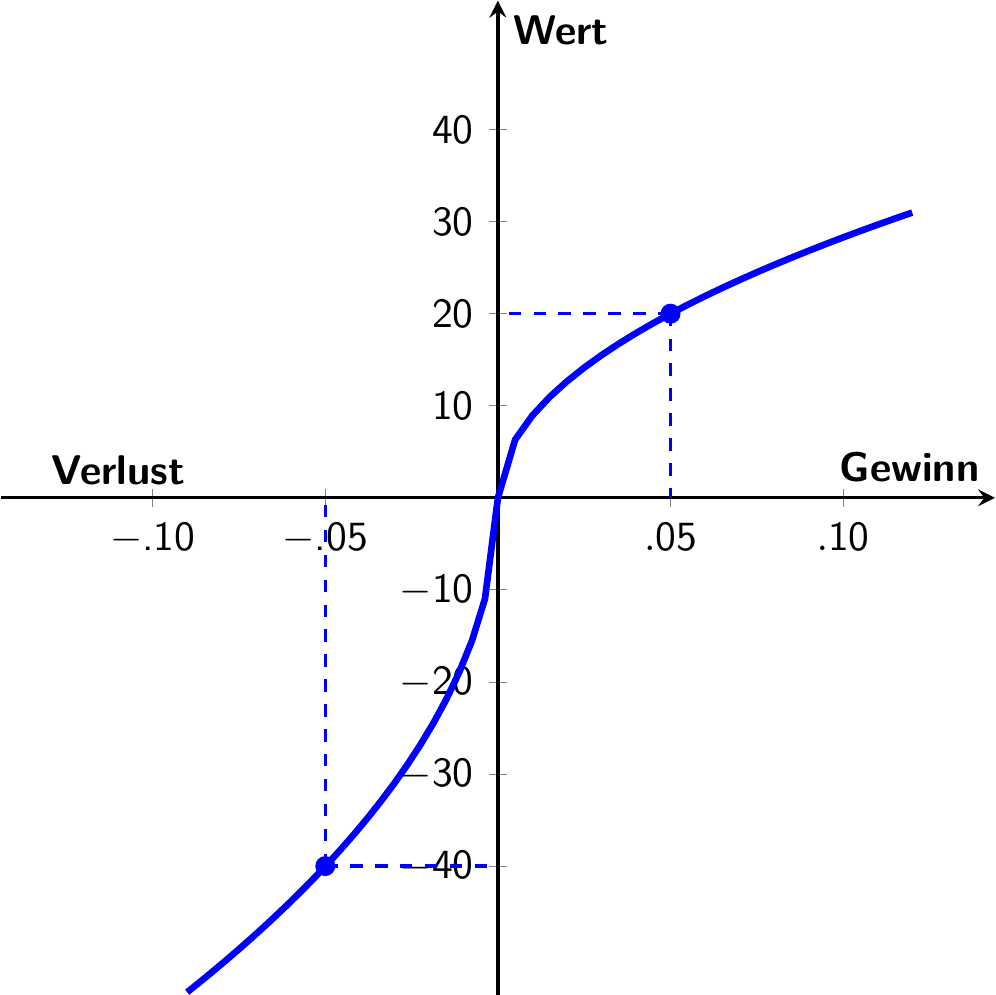

Prospect Theory (Kahneman & Tversky 1979)

Eine Fülle von Entscheidungsexperimenten hat gezeigt, dass Menschen oft nicht konsistent nach diesem Muster entscheiden

- Infolgedessen haben Daniel Kahneman und Amos Tversky die

prospecttheoryals Alternative zur Erwartungsnutzenmaximierung für Entscheidung unter Unsicherheit entwickelt

Allgemein gibt es hier zwei Stufen

Klärung der relevanten Alternativen und Evaluation der Rangfolge von outcomes relativ zu einem Referenzpunkt (

editing)Nutzenmaximierung (

evaluation)

Auf der zweiten Stufe ergibt sich der Wert einer Lotterie gemäß

\[ V(L) = \sum_{s}^S p(\pi_s) \ v(c_s), \]

wobei \(p(\pi)\) Wahrscheinlichkeitsgewichte darstellt, bei denen \(\sum_s p(\pi_s) <,=,>1\)

Verhaltensmuster gemäß Prospect Theory: Valuation

In vielen Experimenten hat sich gezeigt, dass wir unsichere Gewinne und Verluste relativ zum Referenzpunkt typischerweise unterschiedlich behandeln

Bei Gewinnen verhalten wir uns risikoavers und sichern sie lieber ab

Bei Verlusten sind wir risikofreudig und fokussieren uns auf mögliche Verlustreduktionen

Alle Valuationen sind relativ zu Referenzpunkten (hier im Nullpunkt)

Verhaltensmuster gemäß Prospect Theory: Wahrscheinlichkeitsgewichte

Eine weitere Verzerrung kommt durch ein irrationales Gewichten der Wahrscheinlichkeiten zustande

Sehr hohe und sehr niedrige Wahrscheinlichkeiten werden zur Mitte hin verzerrt (z.B. Teilnahme an Lotterien, Versicherung geringer Risiken)

Eigentlich irrelevante Alternativen können die Gewichtung beeinflussen

Logische Fehler bei der Kalkulation (gerade aufgrund von kognitiven und anderen Heuristiken) führen zu Inkonsistenzen

Das Linda Problem (Tversky, Kahneman 1983)

Linda ist 31 Jahre alt, ledig, offen und sehr intelligent. Sie hat Philosophie studiert. Als Studentin setzte sie sich intensiv mit Themen wie Diskriminierung und sozialer Gerechtigkeit auseinander und nahm zudem an Anti-Atomkraft-Demonstrationen teil.

Aufgabe: Ordnen Sie die folgenden Aussagen nach ihrer Wahrscheinlichkeit.

A Linda ist Grundschullehrerin.

B Linda arbeitet in einem Buchladen und nimmt Yoga-Stunden.

C Linda ist in einer feministischen Bewegung aktiv.

D Linda ist eine psychiatrische Sozialarbeiterin.

E Linda ist Bankangestellte.

F Linda arbeitet im Vertrieb für Versicherungen.

G Linda ist Bankangestellte und aktiv in einer feministischen Bewegung.

Selbstüberschätzung und weitere Verhaltensmuster

Motivation

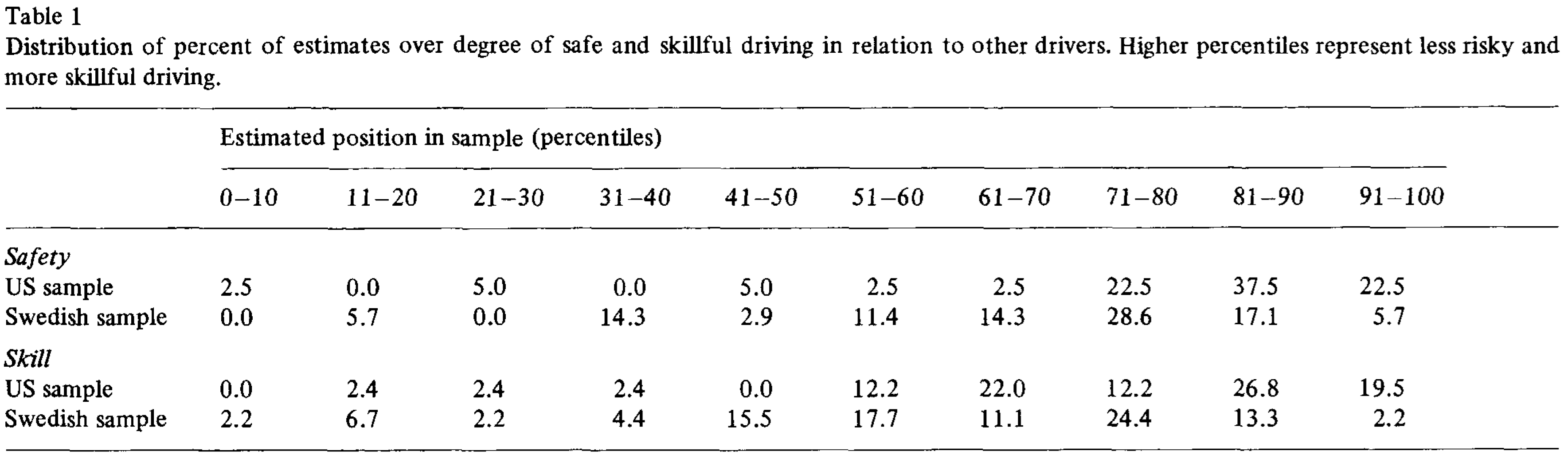

Für eine Studie stellte Svenson (1981, AP) 81 Studierenden der U Oregon und 80 der U Stockholm zwei Fragen zum Thema Autofahren

Wie schätzen Sie sich im Vergleich zu anderen in Ihrer Gruppe in Bezug darauf ein, wie sicher Sie fahren?

Wie schätzen Sie sich im Vergleich zu anderen in Ihrer Gruppe in Bezug darauf ein, wie gut Sie fahren?

Die Ergebnisse sind in der folgenden Tabelle zusammengefasst

Teamarbeit: Bitte interpretieren Sie diese Ergebnisse!

Definition und Typisierung

Menschen überschätzen sich zumeist auf drei Arten

- Eigene Fähigkeit, Wissen, Gewinnwahrscheinlichkeiten (“

overestimation”)

Verwandt mit dem Dunning-Kruger-Effekt

Barber, Odean (2001): Handel auf Finanzmärkten

- Eigene Fähigkeiten etc. im Vergleich zu anderen (“

overplacement”)

Eng mit overestimation verbunden, aber auf ein Ranking bezogen

Die meisten sind besser als der Median im Autofahren oder start-ups-Gründen (Camerer, Lovallo 2010 AER)

- Vorhersagen oder Schätzungen (“

overprecision”)

Zu geringe subjektive Wahrscheinlichkeiten implizieren zu risikoreiche oder -arme Entscheidungen

Aktuelle Forschung durch Nick Bloom et al. zu Entrepreneuren und etablierten Firmen

Es ist nicht schwer zu sehen, dass Selbst-Überschätzer systematisch falsche Entscheidungen treffen und Märkte daher Ineffizienzen aufweisen

- Manchmal können zusätzliche Informationen Abhilfe schaffen, aber staatliche Eingriffe sind auf Sozialversicherungen beschränkt

Barber/Odean 2001: men trade 45% more than women, and get a penalty of 2.65% as opposed to 1.72%

Weitere relevante Verhaltensmuster

- Sunk Cost Fallacy: Menschen orientieren sich bei Entscheidungen oft an Kosten aus der Vergangenheit, die durch aktuelle Entscheidungen nicht mehr beeinflusst werden können

- Entscheidungskosten: Insbesondere wenn Menschen viele und komplexe Entscheidungen zu treffen haben, nimmt die Qualität ab

- Altruismus, Selbstlosigkeit: Im vermeintlichen Interesse anderer zu handeln führt zu sub-optimalen Entscheidungen

- Strategisches Verhalten und soziale Normen: Menschen handeln nach festen, oft schweigend vereinbarten gesellschaftlichen Mustern

Teamarbeit: Suchen Sie gemeinsam für jedes Verhaltensmuster ein Beispiel

Epilog

Zusammenfassung und Ausblick

Es hat mir riesigen Spaß gemacht - Ihnen hoffentlich auch!

Sie haben eine tiefgehende Einführung in die spannende Welt der Mikroökonomie erhalten

Wie können wir Verbaucher, Firmen und Märkte modellieren? Was heißt “optimal”, was heißt “effizient”?

Welche Probleme gibt es und wann muss der Staat einschreiten?

Einige wenige Unternehmen können erhöhte Preise setzen

Konsument:innen oder Unternehmen ignorieren Konsequenzen ihres Handelns, die nicht in Preisen abgebildet sind

Eine Marktseite weiß mehr über Güter oder Handlungen als die andere

Entscheidungsträger unterliegen menschlichen Limitationen

Weitere Kurse in der Mikroökonomie und auf der Grenze zur BWL:

Fachgebiet Pisch (Mikroökonomie)

Fachgebiet Nitsch (Internationale Wirtschaft)

Angewandte Mikroökonomie durch FGe Pisch, Nitsch und Krüger

Wiederholungsfragen

Suchen Sie sich einen kritischen und einen positiven journalistischen Beitrag und verändern Sie das framing ins Gegenteil. Wie reagieren Sie auf den Artikel nun? Ändert das etwas an Ihrer Meinung oder sogar einer Entscheidung?

Erklären Sie mit eigenen Worten den Endowment Effekt und inwiefern er ein Problem für ebay darstellt.

Hyperbolisches Diskontieren wird im Zusammenhang mit dem Klimawandel häufig diskutiert. Welchen Zusammenhang erkennen Sie? Recherchieren Sie dazu kurz im Internet oder nutzen Sie eine KI. Kann hyperbolisches Diskontieren positive Implikationen haben?

Vollziehen Sie die Annahmen der prospect theory anhand des Beispiels auf Folie 8 nach.

Welche negativen Effekte erwarten Sie für Arbeitsmärkte in denen sich potenzielle Arbeitnehmer selbst überschätzen?